Altersvorsorge für Klinikärzte

13.10.2010 -

-

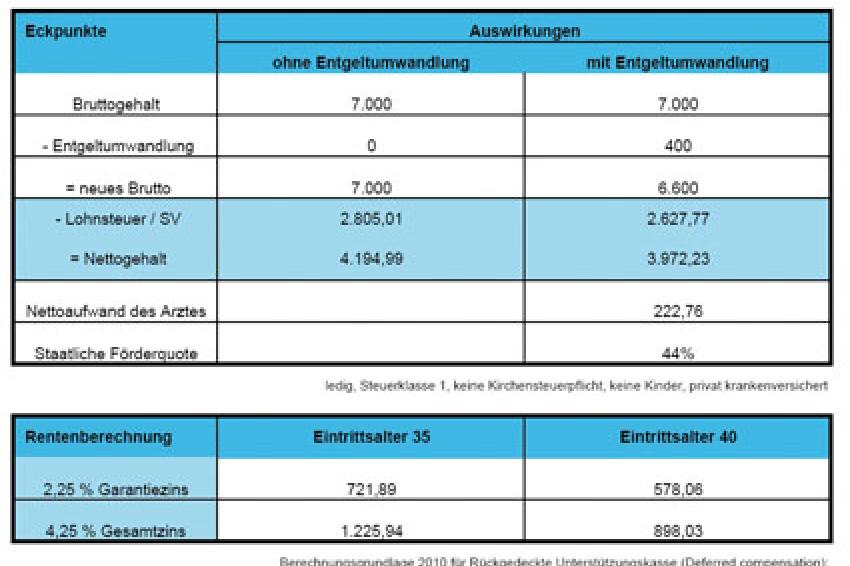

Beispielrechnung (Quelle: Hannoversche Lebensversicherung)

Beispielrechnung (Quelle: Hannoversche Lebensversicherung)

Trotz relativ guter Absicherung durch die berufsständische Vorsorge, droht gerade jüngeren Ärzten eine Versorgungslücke im Alter. Doch es gibt attraktive Möglichkeit, dem entgegenzuwirken.

Endlich können auch Klinikärzte eine steuer- und sozialabgabenfreie Entgeltumwandlung in Anspruch nehmen. Möglich macht das der rückwirkend zum 1. Mai 2009 vereinbarte Tarifvertrag. Welche Möglichkeiten bieten sich an?

Die gesetzliche Rentenversicherung und die Versorgungswerke der Ärzte haben gemeinsam, dass steigenden Beiträgen sinkende Leistungen gegenüberstehen. Gut verdienende Ärzte sind dabei doppelt benachteiligt: Die Beitragsbemessungsgrenze (BBG) für Zahlungen an Versorgungswerke liegt 2010 bei 66.000 € (West) und 55.800 € (Ost). Versicherungsbeiträge werden nur jeweils auf den Teil des Einkommens erhoben, der unterhalb dieser Grenze liegt. Dies begrenzt somit auch die maximale Höhe der späteren Rente: Je mehr das Einkommen die BBG überschreitet, desto geringer fällt die Rente im Vergleich zum letzten Gehalt aus.

Dank der Entgeltumwandlung haben angestellte Ärzte nun eine hochattraktive Möglichkeit, ihre Versorgungslücke zu schließen. Dies funktioniert ganz einfach: Der Arzt vereinbart mit seinem Arbeitgeber, dass ein bestimmter Betrag aus seinem Bruttoeinkommen direkt in den Vorsorgevertrag gezahlt wird. Richtig gemacht sind die Zahlungen komplett steuer- und in Grenzen sozialabgabenfrei. Das bedeutet eine massive staatliche Förderung, wie es die Modellrechnung zeigt.

Auf den Durchführungsweg kommt es an

Es gibt verschiedene sogenannte Durchführungswege der Entgeltumwandlung. „Da Ärzte oftmals höhere Einkommen und einen entsprechend höheren Vorsorgebedarf haben, bietet sich die Unterstützungskasse, kurz U-Kasse, an. Im Gegensatz zu anderen Durchführungswegen können bei der U-Kasse Entgelte in unbegrenzter Höhe steuerfrei eingezahlt werden", sagt Andreas Hülsing, Leiter betriebliche Altersvorsorge des Direktversicherers Hannoverschen Leben. Die Flexibilität in der Auszahlungsphase ist ein weiterer Vorteil der betrieblichen Altersvorsorge gegenüber geförderten privaten Altersvorsorgeprodukten: Auf Wunsch kann die komplette Summe zum Rentenbeginn ausgezahlt werden. Auch bietet die Hinterbliebenenabsicherung deutlich komfortablere Gestaltungsmöglichkeiten.

Welcher Anbieterist der richtige?

Grundsätzlich: Versicherer garantieren für die gesamte Laufzeit eine Mindestverzinsung. Diese kann im Gegensatz zu den Garantien der Versorgungskassen des öffentlichen Dienstes nicht wieder zurückgenommen werden. Allerdings sagt die Verzinsung nur bedingt etwas über die spätere Höhe der Rente aus. Experte Hülsing: „Als Direktanbieter beraten wir provisionsfrei und haben ohnehin ein niedriges Kostenniveau. So fließt mehr Geld dahin, wo es hingehört - in die betriebliche Altersversorgung." Der Vorteil liegt auf der Hand: Durch die schlanke Kostenstruktur startet der Kunde nicht mit einem Minus, sondern verfügt von Anfang an über ein positives Guthaben auf seinem Konto, das Zins und Zinseszinsen bringt.